Según informó BBCL, el Centro de Arbitraje y Mediación (CAM) de la Cámara de Comercio de Santiago (CCS) habría enviado un comunicado controvertido a sus árbitros, en el que sugería una forma de proceder para “evitar gravar con IVA el pago de honorarios” por servicios de arbitraje.

El mensaje indicaba que, para evitar dicho gravamen, las partes involucradas en el arbitraje debían otorgar a la CCS un mandato especial sin representación, en calidad de diputado para el pago.

Tras recibir reclamos de algunos árbitros respecto al contenido del comunicado, la noticia llegó a BBCL, que agregó que el CAM reconoció que el mensaje no fue redactado con la debida claridad. Además, el organismo enfatizó que el Servicio de Impuestos Internos (SII) está informado al respecto y que el CAM mantiene su compromiso con el cumplimiento de sus obligaciones tributarias.

No obstante, el problema plantea una discusión tributaria que, en mi opinión, es muy relevante. Se refiere a la posibilidad de que un contribuyente, en nombre de otro que presta servicios exentos de IVA, pueda emitir una factura exenta a los beneficiarios de este último. Un ejemplo de ello sería que el CAM facture exento de IVA a las partes involucradas, por los servicios de arbitraje prestados por los árbitros que forman parte de dicha institución y cuyos servicios están exentos de IVA.

Esa fue la hipótesis que la CCS presentó al SII en una reunión sostenida en el marco de la ley del lobby en el año 2024. Básicamente, la CCS propuso un nuevo entendimiento de la relación entre el árbitro, el CAM y las partes, y reconociendo la existencia de un mandato de las partes al CAM, en lugar de un mandato del árbitro al CAM, y la razón de este «cambio» sería que en realidad, y a juicio de la CCS, «no son los árbitros quienes solicitan la intervención del CAM, sino que son las partes quienes requieren de la intervención de un árbitro» (razonamiento que igual es un poco discutible, pues es indudable que el árbitro, una vez requerido por las partes, encarga al CAM el cobro y otras gestiones). Así, la CCS proponía un esquema en donde el árbitro facturaría exento de IVA al CAM, y este último a continuación le cobraría a las partes sin IVA en la lógica de un reembolso de gastos, solicitando poder emitir una factura exenta y no un mero documento interno.

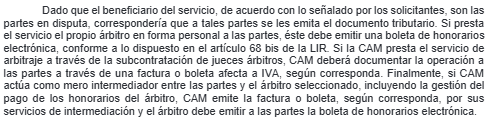

Sin embargo, el SII en su pronunciamiento emitido en el Ordinario N° 64 del 23 de abril de 2024 no admitió este proceder, y preservó la exención IVA únicamente si el árbitro emite directamente su boleta de honorarios a las partes. Para ello, señaló lacónicamente lo siguiente:

En relación con este pronunciamiento, me gustaría desarrollar los siguientes comentarios:

1.-Considero que este pronunciamiento del SII debió haber sido emitido por el Director Nacional del SII y no por el Director Regional, ya que solo el primero posee la facultad de interpretar administrativamente las disposiciones tributarias. Además, la solicitud del CAM para autorizar la emisión de una factura exenta se fundamentó en el artículo 56 de la LIVS, norma que establece que únicamente el Director Nacional puede permitir a ciertos contribuyentes aplicar excepciones en materia de emisión de documentos tributarios.

Este error no solo afecta la legalidad del pronunciamiento, sino que también implica que no esté sujeto a la obligación de publicación prevista en el artículo 26 del Código Tributario, la cual se aplicaría exclusivamente a pronunciamientos del Director Nacional y no de Directores Regionales. Esta omisión vulnera la transparencia e igualdad ante la ley, y podría facilitar la elusión de la publicación, favoreciendo así la creación de criterios “a la carta”.

2. En mi opinión el SII se equivoca en su respuesta, pues el Director Nacional ya había tenido ocasión de pronunciarse previamente sobre la posibilidad de que un contribuyente, en nombre de otro que presta servicios exentos de IVA, pueda emitir una factura exenta a los beneficiarios.

Un claro precedente de este criterio se encuentra en el Oficio N° 3507 de 2021, donde el SII interpretó que “si las sumas cobradas en representación de los artistas, por las personas naturales o jurídicas que los representan, remuneran la participación de cada uno de estos en el “Festival ZZZ”, dichas sumas se encuentran exentas de IVA.”

Este criterio, en mi opinión, sigue plenamente vigente pese a las modificaciones al IVA introducidas en 2023, que ampliaron el concepto de “servicio gravado”. Esto se debe a que dichas modificaciones no alteraron las disposiciones que regulan la emisión de documentos tributarios ni las normas sobre intermediación en servicios exentos, y además preservó un elenco de servicios exentos, como los que presten los contribuyentes del art. 42 de la LIR (por ejemplo, los árbitros). Además, el artículo 56 de la Ley sobre Impuesto a las Ventas y Servicios (LIVS) establece que el Director Nacional del SII tiene la facultad de autorizar a ciertos contribuyentes la emisión de documentos tributarios en condiciones especiales, lo que refuerza la validez del criterio anterior.

3. El pronunciamiento del SII mantuvo el criterio de que las intermediaciones, como las que realiza el CAM en beneficio de los árbitros, así como de las partes, se gravan con IVA. En otro artículo comentaré sobre el IVA en las intermediaciones y el alcance de los mandatos.

4. Desconozco cómo está operando actualmente el CAM luego del pronunciamiento del SII, y concuerdo en que la polémica carta fue desprolija en el uso adecuado de las palabras. Lo cierto es que considero que el SII debió haber admitido la posibilidad que planteaba el CAM de facturar exentos los servicios de arbitraje a las partes, en base a su jurisprudencia anterior y a las razones que justificaban dicha medida, orientada a la eficiencia del proceso de arbitraje sin que ello signifique perjuicio fiscal, y a la necesidad de evitar que los árbitros se tornen acreedores de las partes. Nunca es tarde para solicitar al SII una reconsideración de sus criterios.

5. Finalmente, este caso resulta especialmente interesante porque pone de manifiesto la legítima posibilidad de que los contribuyentes revisen sus contratos u operaciones con el fin de modificar su tratamiento tributario, sin que ello implique necesariamente una conducta elusiva.

Es natural que muchas de estas revisiones tengan como punto de partida la intención de reducir el impacto de ciertos impuestos, como el IVA u otros tributos. Sin embargo, en este proceso es común que se detecten errores, ineficiencias o interpretaciones inadecuadas que justifican una corrección válida desde el punto de vista legal.

Este escenario destaca la importancia de que las autoridades fiscales analicen cada caso con detenimiento, diferenciando entre conductas genuinas de optimización tributaria y aquellas que constituyen mecanismos de elusión. Un sistema tributario justo debe permitir que los contribuyentes ajusten sus operaciones conforme a la normativa vigente, siempre que ello se haga de buena fe y con sustento jurídico sólido.

¿Qué opinas de este caso y de la posibilidad de que un contribuyente, en nombre de otro que presta servicios exentos de IVA, pueda emitir una factura exenta a los beneficiarios de este último?

Deja un comentario